令和7年度 陸別町定額減税補足給付金(不足額給付)支給事業

更新

お知らせ

国の「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)に基づき、定額減税補足給付金(不足額給付)を支給します。

令和6年度に実施した定額減税補足給付金(調整給付)支給事業は、令和5年分所得等を基に推計した給付金の支給でしたが、今般、令和6年分所得税額及び定額減税の実績額等が確定したことで、本来支給すべき支給額と当初調整給付金に差額が生じた方等へ、その差額を支給するものです。

対 象:

陸別町で令和7年度個人住民税の課税対象となっている方のうち「対象者1」または「対象者2」のいずれかの要件を満たす方が対象となります。

※原則、令和7年1月1日時点で陸別町に住民登録のある方。

※原則、令和7年1月1日時点で陸別町に住民登録のある方。

「対象者1」

当初調整給付の算定に際し、令和5年分所得等を基に給付金の支給額を推計したこと等により、令和6年分所得税額及び定額減税の実績額等が確定した後に、調整給付所要額と当初調整給付額に差額が生じた方

(対象となりうる例)

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に生まれた子どもを扶養している方

・令和5年中は収入がなかったが、令和6年中に就職した方 など

・令和6年中の収入が、令和5年中の収入を下回った方

・令和6年中に生まれた子どもを扶養している方

・令和5年中は収入がなかったが、令和6年中に就職した方 など

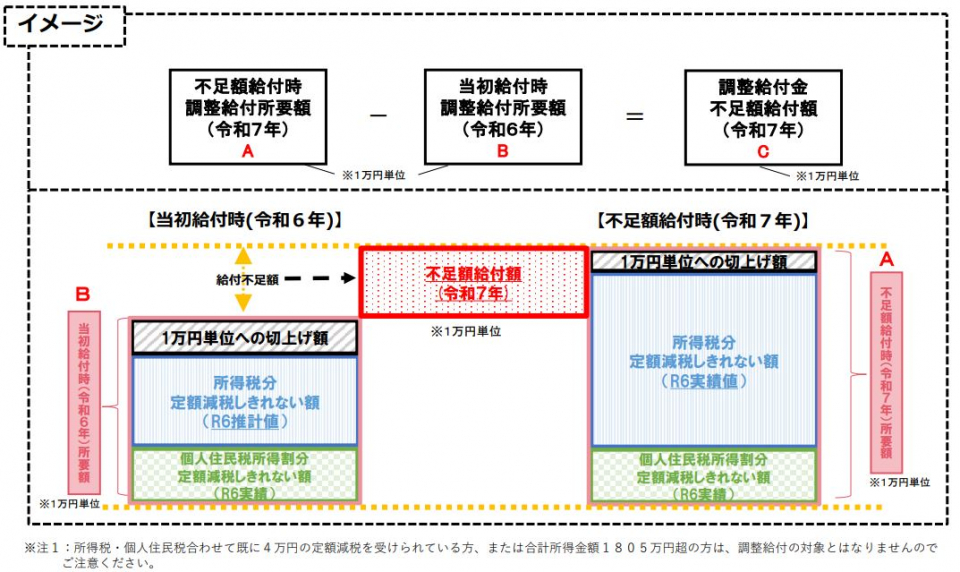

対象者1の支給額

A 調整給付所要額の算定(次の1と2の合算額を1万円単位で切り上げ)

・定額減税可能額(令和6年分確定所得税額)-令和6年分確定所得税額・・1

・定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・2

B 当初調整給付額の算定(次の3と4の合算額を1万円単位で切り上げ)

・定額減税可能額(令和6年分推計所得税額)-令和6年分推計所得税額・・3

・定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・4

定額減税可能額=

・所得税分=3万円×減税対象人数(本人+同一生計配偶者+扶養親族)

・個人住民税所得割分=1万円×減税対象人数(本人+控除対象配偶者+扶養親族)

今回支給となる、不足給付額C = A - B

・定額減税可能額(令和6年分確定所得税額)-令和6年分確定所得税額・・1

・定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・2

B 当初調整給付額の算定(次の3と4の合算額を1万円単位で切り上げ)

・定額減税可能額(令和6年分推計所得税額)-令和6年分推計所得税額・・3

・定額減税可能額(令和6年度分個人住民税)-令和6年度分個人住民税所得割額・・4

定額減税可能額=

・所得税分=3万円×減税対象人数(本人+同一生計配偶者+扶養親族)

・個人住民税所得割分=1万円×減税対象人数(本人+控除対象配偶者+扶養親族)

今回支給となる、不足給付額C = A - B

「対象者2」

以下の1~3のすべてを満たす方

1.令和6年分所得税額及び令和6年度分個人住民税所得割額が0円

2.税制度上、扶養親族に該当しない

3.低所得世帯向け給付(R5非課税給付等・R6非課税化給付等)の対象世帯の世帯主・世帯員に該当しない

1.令和6年分所得税額及び令和6年度分個人住民税所得割額が0円

2.税制度上、扶養親族に該当しない

3.低所得世帯向け給付(R5非課税給付等・R6非課税化給付等)の対象世帯の世帯主・世帯員に該当しない

(対象となりうる例)

・令和6年中に青色事業専従者又は白色事業専従者であった方

・令和6年分及び令和5年分の合計所得金額が48万円を超える方

・令和6年中に青色事業専従者又は白色事業専従者であった方

・令和6年分及び令和5年分の合計所得金額が48万円を超える方

対象者2の支給額

4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

※令和6年1月1日時点で国外居住者であった場合は3万円

手続き

対象者には、順次「確認書」または「申請書」を発送しています。

お手元に届きましたら、記入事項や添付書類等をご確認いただき、令和7年10月31日までに返信用封筒にてご返送ください。

お手元に届きましたら、記入事項や添付書類等をご確認いただき、令和7年10月31日までに返信用封筒にてご返送ください。

申請期限:令和7年10月31日

- ご案内(PDF形式:299KB)